- 服务热线13450675746

CONTACT DONGHONG

来源:欧宝体育网址导航 发布时间:2023-08-11 22:50:12

公司现在出产研制才能处于全球抢先水平,具有品类全、产能规划大、类型掩盖面广等特征,从上市以来OEM向ODM展开后,现在内销商场将进入OBM方法,盈余才能有望大幅进步,国内互联网交际电商网红爆款战略将有助于低基数高增速展开。估计2018-2020年EPS为0.63、0.81、1.10元,初次掩盖给予“买入”评级。

公司全球协作伙伴首要是Jarden Group、Hamilton Beach、Electrolux、Philips、Panasonic、Siemens、De’Longhi、Kenwood、Morphy Richards、SEB等欧美国家龙头品牌。国内经过署理Morphy Richards翻开互联网OBM途径,得到商场与顾客认可,具有较强顾客需求把握才能,不断促进公司规划制作全新小家电产品,且进步公司内生展开实力现在公司部分本乡规划发明产品现已开端向海外输出方法。

从2018年开端施行多自主品牌和署理品牌道路后,精细化SKU数量、方针客户标签化,主打互联网爆款战略,公司鼓舞创客精力,着力打造网红爆款战略,公司新产品储藏才能处于全职业抢先地位,具有继续供给爆款的规划及制作才能,进步SKU更新率,有用抵挡互联网低价低质的抄袭问题。继Morphy Richards品牌之后,自有品牌Donlim、鸣盏、署理品牌歌岚、莱卡等品牌将在2019年继续履行互联网网红爆款战略进一步浸透国内商场。

龙头代工经历证明其OBM方法展开可行性。品牌力:交际电商快消特征及网红爆款战略将有用补偿其品牌力生长周期。途径力:互联网直销和分销方法将拓宽其途径浸透宽度及深度。

咱们以为2018和2019年公司外销毛利率或均有小幅优化,一起,咱们估计公司2018年全年美元兑人民币汇率改变的影响大概率彼此抵消(汇兑损益与套保收益),而2019年Q1咱们估计公司美元兑人民币汇率改变影响偏正面,汇兑丢失削减对全体盈余正面影响或为3000万元左右。

咱们估计公司2018-2020年EPS为0.63、0.81、1.10元,截止2019年4月1日,职业可参阅公司2019年均匀PE为22.53x,比照职业基准,公司汇兑亏本估计削减,而内销商场产品晋级与途径扩张并重,有望共享西式小家电遍及需求盈余。认可给予公司2019年22-23x PE,对应方针价格17.82~18.63元,初次掩盖给予“买入”评级。

公司现在出产研制才能处于全球抢先水平,具有品类全、产能规划大、类型掩盖面广特征。公司上市时现已完结OEM向ODM方法的转型,2018年以来公司内销构思品牌化现已展现出OBM转型作用。

公司海外首要协作伙伴包含Jarden Group(光达世界)、Hamilton Beach(凯曼盾)、Electrolux(伊莱克斯)、Philips(飞利浦)等欧美国家品牌龙头。公司经过广泛的触摸全球协作伙伴,具有较强顾客需求把握才能,不断促进公司规划制作全新小家电产品,进步公司内生展开实力,一起现在公司部分本乡规划发明产品现已开端向海外输出,公司产品力不断得到海外客户与顾客的认可。

公司常年居于小家电出口抢先地位,产品首要出口到欧洲、美洲、澳洲等发达国家。现已进入全球100多个国家和地区,并活跃开辟东南亚、中东、非洲等新式商场,公司产品首要以ODM方法销往欧美国家,到2018H1,公司外销收入占比为85%,2018H2公司内销OBM发力,内销未来有望完结较显着上升。

公司小家电出口位居职业前列,在海外买卖环境改进的布景下,公司出口增速预期安稳。新宝是小家电职业出口龙头企业,依据我国家用电器协会核算,2013-2017年公司小家电出口额位居职业前列。

小家电比较于大家电,快消品特征较强,具有品类更新快、更新周期短、更新品类多,且小家电归于日子质量进步的必需品,因而咱们估计在未来较长期限内小家电的潜在规划增速将快于大家电。依据Euromonitor的数据,2018年全球小家电商场出售量规划为23.29亿台,同比+2.95%,同期大家电销量规划为5.50亿台,同比+2.47%。近年来小家电增速继续好于同期的大家电,继续坚持相对抢先的规划生长态势。

Euromonitor估计,2019-2022年,全球小家电商场出售量增速在2.3%~2.7%之间,其间最大的单体商场别离为我国、北美、印度、欧洲等。

其间,北美和欧洲商场增速现已在较大的期限内坚持在1%~2%之间。咱们以为公司具有较多海外优势品牌企业客户,未来出售增速有望继续坚持职业抢先。

公司规划经济优势显着,有望继续取得出口本钱竞赛优势。在A股上市的以出口为主的小家电出产厂商中,公司的收入规划坚持前列。

新宝内销占比仍然较低,2018年以来品牌建造与品类拓宽驱动国内出售添加。2011-2017年期间公司出口CAGR为8.16%,内销CAGR为18.02%。2017年全年,公司完结内销10.11亿元,同比+22.28%,2018H1完结内销5.55亿元,同比+8.78%,占比仅为15%左右。

公司本来代工品类多、类型多,在国内商场上并无杰出亮点,可是从2018年开端施行多自主品牌和署理品牌道路后,精细化SKU数量、方针客户标签化,主打互联网爆款战略。内部鼓舞创客精力,着力打造网红爆款战略,公司新产品储藏才能处于全职业抢先地位。

署理海外高端厨房电器品牌“Morphy Richards”,采纳多品类掩盖+单品立异快速更迭方法,催生现象级网红爆款。2018至2019年,摩飞国内首要经过电商和微商运营(主打交际电商方法)旗下便携式榨汁机、多功用照料锅、便携式电热水壶等部分产品现现已过新式交际方法构成产品爆款效应,成为现象级网红爆款。

公司现已堆集职业抢先产品规划、制作才能,爆款单品继续率体现优异。淘数据显现,摩飞旗下每个爆款单品均能坚持3-4个月的火爆周期。一起,同一爆款产品的更新迭代则可以拉长爆款继续周期。

摩飞品牌现已开端快速放量,公司品牌化展开方法现已得到商场认可。淘数据监测显现,淘宝及天猫途径摩飞出售额快速进步,公司协作品牌现已开端快速放量。其间,2018年H2,摩飞品牌出售量与出售额别离同比+15.1%和+99.4%,2019年1-2月,摩飞品牌出售量与出售额别离同比+211.3%和+419.4%。

线上店肆数及在线上在销单品数添加,摩飞产品商场认可程度得到证明。淘数据显现,淘宝线上出售摩飞小家电产品的商家店肆由2018年2月的9家展开为2019年2月的18家,同比+100%。一起,其线.21%。

摩飞品牌打造已有成效,产品层次深化推升单价。摩飞以摇摇杯(便携式榨汁机)等爆款打造品牌力,一起快速丰厚产品,推进较高单价的多功用炉及咖啡机产品热销,带动公司出售均价上行。

咱们看好公司未来不断完善自主品牌与协作品牌的布局,一起拓宽驱动国内出售添加。

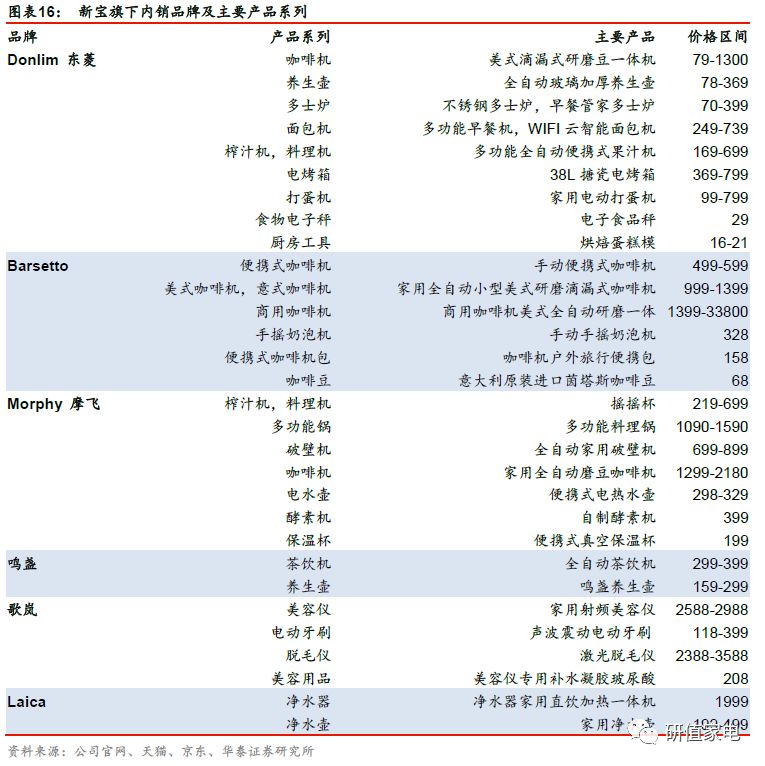

(1)自主品牌“Donlim”:“Donlim”品牌定位是大众化、性价比高的西式厨房小家电,与美的、九阳、苏泊尔等规划较大的中式小家电厂商构成错位竞赛。近期Donlim品牌经过做大产品矩阵,逐渐在个人护理类、清洁类小家电上加大新品发布力度,产品规划愈加全面。

(2)自主咖啡机品牌“Barsetto”:公司经过B2B2C方法构成硬件出售,并经过供给过配套隶属产品,将增强公司产品粘性。Barsetto从商用范畴(商场及职场主动售卖、商用租借等)的成功实践中树立起中高端品牌风格,现在产品现已成功扩展到家用及野外应用范畴。

(3)自主茶具电器品牌“鸣盏”:西式小家电方法与中式喝茶文明结合的而成的小家电产品,首要产品包含煮茶器、喝茶机等,规划上偏简练话、年轻化。其间,鸣盏“三合一”煮茶器取得2018年红点规划概念大奖。公司于2018年3月树立全资子公司,担任鸣盏品牌与产品推行,首要采纳线上出售途径的方法,削减产品和品牌推行周期。

(4)协作个人护理电器品牌“歌岚”:公司2018年3月树立全资子公司与美国歌岚品牌协作,将美肌与口腔护理电器产品引进我国商场,在国内首要出售产品包含光子脱毛仪、射频美容仪、声波电动牙刷等。

(5)协作电器品牌“Laica 莱卡”:公司2018年3月与意大利莱卡公司树立合资子公司(公司持股55%),经过合资方法展开品牌协作,将智能饮水及清水产品引进我国商场。

我国到达人均GNI 7000-11500美元(世界银行数据,2017年人均GNI 8690美元),进入可选小家电进入加快浸透期。对标日本商场,可选小家电遍及周期长、品类多,而我国小家电呈现多品类全面展开趋势,正是立异产品的商场展开时机。

1980年代邻近,日本进入可选家电遍及阶段,顾客需求更为个性化,差异化小家电产品快速遍及,对应的人均GNI均为7000-9000美元。

展望我国小家电商场,品牌风格偏年轻化,产品品类偏多元化,公司现在立异产品、创建品牌的战略有望把握我国商场生长时机,或能完结跨越式生长。

国内厨房小家电消费仍以中式小家电为主,但西式小家电展现出继续较高增速。尽管现在国内厨房小家电消费仍以中式小家电为主,首要包含电饭煲、电磁炉、电热水壶等产品。其间,电饭煲和电热水壶的必需品特征较强,首先得到遍及,现在销量算计占厨房小家电份额最大。

依据Euromonitor数据显现,2018年电饭煲、电热水壶和电磁炉在商场规划上别离以6098.9万台、4864.4万台和2592.3万台排名国内小家电出售的前三位。而西式小家电全体而言商场规划较小,但销量增速上,面包机、咖啡机、电烤箱均超越10%。

面包机、咖啡机、破壁机等西式厨房小家电逐渐得到遍及,增速快于全体职业增速。跟着顾客购买力的上升以及国民对西式饮食日子习惯的接受度进步,面包机、咖啡机、破壁机等带有西式特征的小家电的遍及率逐渐进步,近年来全体增速快于职业增速。而电磁炉等中式小家电因商场全体逐渐老练、终端需求削弱等原因,近两年体量全体有所下滑。

依据Euromonitor的数据,2014-2018年期间,面包机、咖啡机、破壁机等多种西式厨房小家电新品类在国内出售量CAGR别离到达了16.2%、16.2%和30.8%,而中式电磁炉有较大下滑,近五年CAGR为-4.1%。且Euromonitor估计,未来3年,西式厨电中除了电煎锅之外,CAGR较坚持较高水平。

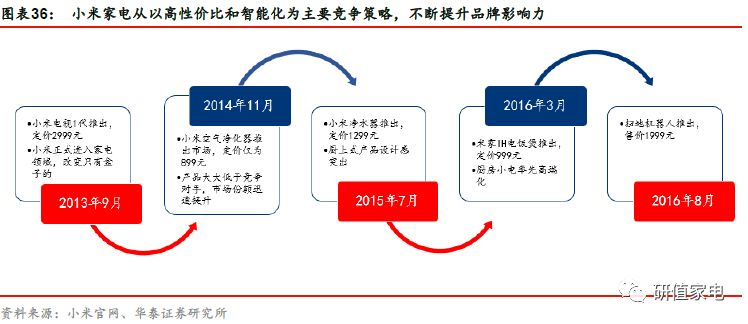

与互联网企业协作,借力新生态机会,一起验证公司OBM产品力现已到达互联网方法要求。公司公告发表(2018-11-22,新宝股份:2018年11月22日出资者联系活动记载表,编号:2018-007),与部分新式的互联网公司进行协作代工制作事务,首要协作方针包含小米、名创优品等。经过加大协作规划,咱们以为,代工协作有助于公司进步出产和制作才能,进步规划经济效应;更重要的是,与互联网公司的协作,再次验证公司OBM方法的老练度与产品美誉度。

依据公告发表(2018-6-28,新宝股份:2018年6月28日出资者联系活动记载表,编号:2018-006),公司与小米(首要协作方针为小米旗下云米公司等生态企业)协作首要有清水器、电热水壶、电动牙刷等产品,其间清水器产品具有必定规划,2017 年协作的清水器为30万台左右。依据奥维云网核算数据显现,2018年清水器出售规划为316.9亿元,其间,线%)、线%),规划增速仍然较为稳健。

一起,公司首要协作方针小米集团及其生态企业现已掩盖了较为全面的小家电产品,在IoT日子消费品上的规划不断快速进步。咱们以为新宝公司在较多品类的西式小家电等产品上具有出产才能,未来存在不同产品线(例如咖啡机、保温杯等)协作空间的进步预期。

回忆小米生态,咱们以为小米进入了多个新式或竞赛格式不决的细分家电范畴,经过产品智能化更新以及高性价比的竞赛战略,在部分产品上取得了必定的商场份额(其间,黑电、小家电产品上均有爆款产品呈现)。在小米或米家品牌下,构成了以黑电为主、厨房小家电和日子家电为辅的产品矩阵,在单项产品中,黑电、空净和清水器产品的具有必定商场影响力,一起还有许多的生态链企业也掩盖家电产品,简直掩盖了一切的小家电品类。

公司内销有望依托交际电商补偿其品牌力缺乏,在交际电商时以交际拓宽更广的小家电消费场景,最大程度裂变转化流量价值,顾客标签化更为清晰。

一起流量立异对应的是产品供应链立异,小家电产品端类互联网快消特征凸显,产品寿命短、迭代周转快,从顾客视点及产品视点均呈现出关于传统小家电品牌观念的弱化。

交际电商传达更多新日子方法,小红书、抖音快手、蘑菇街等带货方法现已证明成功,处理顾客购物前挑选本钱高、决议方案困难等痛点,顾客定位精确、日子方法标签化才能强。交际电商途径现已进行了客户导流,且产品端的顾客教育抢先于传统电商。

淘宝途径查找抖音或快手等途径称号,下拉框会连带呈现许多“抖音同款”关键字产品,抖音等途径捧红的遍及不是曩昔传统的品牌产品。一起爆款产品由交际电商及网红背书,有较强的类快消品特征,对品牌需求现已转化为对快速迭代产品以及更为新潮规划的需求。

公司有望经过交际电商新业态下的直销(B2C)和分销(S2B2C)方法,翻开途径约束,经过爆款效应树立品牌,再经过品牌推行新产品方法,不断构成产品快速迭代、流量增量带来出售进步的正向循环。现在交际电商的裂变式传达,公司完结了包含摇摇杯在内的多款“爆款”,较低的获客本钱也保证了较高的毛利率水平。

传统品牌电商方法盈余不再,未来顾客标签化品牌增多,交际电商助力“爆款经济”。依据Euromonitor核算,2018年国内小家电商场线上出售份额初次超越家电连锁,线上未来仍将是小家电出售的首要途径。但咱们以为线上传统电商现已面对添加瓶颈,未来线上途径结构上交际电商途径或增速继续抢先。

一起,依据艾媒咨询猜测,2020年交际零售用户有望到达5.73亿人,2016-2020年复合增速为44.2%,咱们继续看好未来交际零售用户规划扩展带来的新式小家电产品需求进步。

对应到公司毛利率上,内外销的结构改动有望进步全体毛利率。咱们以为公司外销事务有望坚持安稳毛利率水平,而内销事务有望削减低端毛利率代工,一起以自主品牌和署理品牌为主的产品出售继续放量,经过收入结构的优化,进步毛利率。

公司树立立异中心,引进及孵化方法增宽公司产品系列,现在互联网用户呈现出多标签化的消费形状,公司以科创中心方法有望更能习惯更为广泛的顾客方法,一起科创中心有助于公司在多品牌维度精细化SKU,有用抵挡互联网低价低质的抄袭问题。

公司现已开端出资建造“小家电全球知名品牌引进和双创孵化智造基地项目”,方案经过在顺德区树立小家电引进基地,以海外品牌我国运作的方法,加快引进并孵化更多符合我国顾客的品牌与产品的速度。

公司创客方法现已构成全球抢先态势,未来有望完结我国发明(产品构思、产品规划、产品制作)全面反哺海外品牌,构成从制作、出售到品牌的全方面赋能。公司具有多年的小家电代工经历,现已构成了完好高效、反响敏捷的供应链,一起,内销近年来互联网化运营方法上,树立了更为扁平化的办理方法以及项目制运作方法,公司产品规划才能经过制作和出售端赋能后,可以快速获取需求,并完结资源整合,产出符合顾客需求的产品。

公司研制的蒸汽站电熨斗EC6011、易清洗绿色高效原汁机JE6008、咖啡机CM7402、手冲咖啡电水壶KE4088、即热式水壶KE9401和敞口壶煮茶器KE8072T这六款产品,均取得2019年iF规划奖。

咱们以为2018和2019年公司外销毛利率或均有小幅优化,一起,咱们估计公司2018年全年美元兑人民币汇率改变的影响大概率彼此抵消,(汇兑损益与套保收益),而2019年Q1咱们估计公司美元兑人民币汇率改变影响偏正面,汇兑丢失削减对全体盈余正面影响或为3000万元左右。

咱们估计2018年公司外销或能完结毛利率改进。2018年美元兑人民币汇率中心价均价为6.62元,同比增值1.99%(其间,2018H1美元兑人民币中心价均价同比增值7.26%,同期公司外销收入同比-6.02%,而2018H2美元兑人民币中心价同比价值下降3.23%),咱们以为2018H1公司外销收入尽管遭到此影响,但在2018Q3收入端体现现已开端有显着改进,一方面公司外销产品结构逐渐改进,另一方面公司采纳翻滚报价的方法调整出口价格,价风格整滞后于汇率动摇,因而估计公司外销收入体现优于人民币汇率体现,且毛利率有望改进。

咱们估计2019年全年公司外销毛利率或有小幅优化,华泰微观团队估计2019年人民币对美元汇率中枢为6.8左右,因而2019年全年美元兑人民币中心价均价较2018年(6.62)或有所价值下降,或有助于进步公司外销产品毛利率。而从全体趋势上,咱们以为跟着公司产品结构的继续优化,外销新品功用性立异性更强,中长期来看公司外销产品毛利率有望进步。

因为公司经过定额、守时调价(季度调价)的方法应对外部环境的改变,在较短的合同周期中翻滚报价。但公司调整报价频率一般要慢于人民币增值(价值下降)速度,一起在人民币价值下降周期中,部分小规划出口企业或许存在让渡赢利给客户的状况,导致短期来看公司外销毛利率的动摇要弱于人民币汇率动摇。

2018年全年来看,美元兑人民币汇率期末较期初价值下降到达5.46%,全年或有较大份额的汇兑收益(依照2015-2017年汇率改变以及汇兑收益金额核算,2018年汇兑收益或到达8000万左右)。一起2018年12月31日美元兑人民币中心价为6.86,简略依照1.78亿美元的远期外汇合约且履行汇率6.40核算(公司2018年中报显现,公司购入1.78亿美元远期外汇合约),咱们猜测公允价值改变约为-8188万元人民币。因而,全体上看,咱们估计2018年全年美元兑人民币汇率改变的影响大概率彼此抵消。

展望2019年Q1,咱们估计公司美元兑人民币汇率改变影响偏正面,汇兑丢失削减及套保收益对全体盈余正面影响或为3000万元左右。2019年Q1期间美元兑人民币汇率中心价期末较期初增值到达2.26%,咱们估计公司汇兑丢失或大幅减小(依照2015-2017年汇率改变以及汇兑收益金额核算,2019年Q1汇兑丢失或3000万元人民币左右。而2018年Q1,公司汇兑丢失约为6000万元人民币左右。),对公司盈余的正向影响或为3000万元人民币左右。

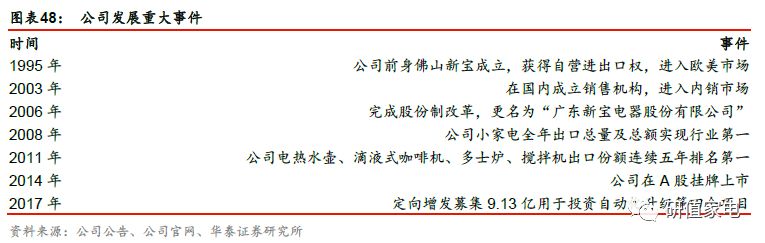

公司专心于小家电出产及出售,主营西式小家电出产出售,公司前身佛山新宝树立于1995年,2006年完结股份制变革,2014年在A股挂牌上市。公司首要事务集中于小家电产品ODM(Original Design Manufacture)制作,要点展开出口事务,近年经过自主品牌“Donlim”、“Barsetto”及摩飞逐渐拓宽国内商场和亚洲商场,一起为国内小米品牌等新式小家电产品代工,活跃进步产品规划化出产才能与产品规划制作才能。

公司主营西式小家电出口事务。从产品品种来看,公司首要运营西式厨房类小家电以及家居电器的出产与出售,其间西式厨房小家电产品为公司中心事务,历年主营事务收入占比坚持在70%以上,首要包含电热水壶、电热咖啡机、面包机、打蛋机、多士炉、搅拌机等多个品类。

公司运营规划较安稳添加,2018年遭到人民币汇率影响,收入增速有所下降。2018 Q1-Q3公司完结运营总收入62.52亿元,同比+1.2%,完结归母净赢利3.58亿元,同比+8.0%。咱们以为公司作为小家电出口龙头企业,在海外出口买卖中仍然有较强的竞赛力,公司上市以来营收和净利规划均坚持较快添加,2012-2017年期间营收CAGR为8.9%,归母净利CAGR为16.6%

公司出口事务收入占比较高,毛利率首要遭到美元兑人民币汇率以及原材料价格的动摇影响。2011年以来,公司经过加大高毛利内销事务推行以及外销产品结构性晋级,未来要点布局国内商场和自有品牌,加强立异品类的研制出产,完结毛利率与净赢利率全体稳步进步。其间,公司的毛利率和净利率别离由2011年的14.6%和3.3%逐渐上升至2017年19.4%和5.0%。

但遭到2018年上半年美元兑人民币增值影响,2018年Q1-Q3,公司毛利率为19.7%,同比-0.4PCT,但因为财务费用(首要为汇兑损益科目的显着改进)在Q3的大幅优化,公司完结净赢利率5.7%(同比+0.4PCT)。

公司期间费用率首要遭到财务费用(汇兑损益)动摇影响,出售、办理及研制费用稳中有降。在人民币汇率增值期间,汇兑损益对公司财务费用影响较为显着,其间,2017年期间费用率为13.2%,同比+1.5PCT,首要因为汇兑丢失形成财务费用率上升(2017年公司汇兑丢失较2016年同期添加了17,172万元)。

而2018Q1-Q3期间费用率为11.3%,同比-1.9PCT。首要因为2018年4月之后,美元兑人民币汇率开端快速价值下降,公司财务费用(2018Q1-Q3汇兑收益比2017年同期添加9,030万元)改进显着。

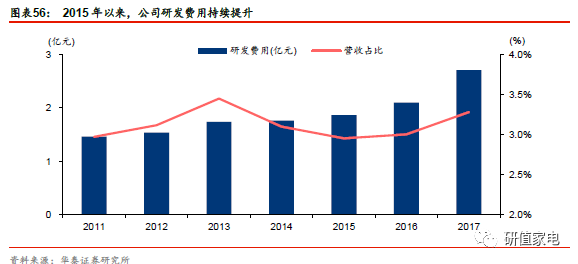

研制费用率较为安稳,继续研制开销,助推产品结构继续改进。公司具有齐备的产品开发系统,具有较强的自主研制才能和优异的工业规划才能,不断经过立异规划、功用组合推出毛利率较高的新产品。

2015年以来,公司研制费用率坚持3%以上水平,且稳步进步。2015-2017年期间,累计完结研制投入6.66亿元,而同期累计归母净赢利为11.23亿元,研制的投入力度较大。在小家电工业结构调整和居民多样化差异化小家电需求上升的大布景下,职业竞赛要点由单纯的价格竞赛转移到首要依托技术立异、产品立异和营销立异的竞赛,继续的研制投入,有望带来技术立异力相对优势。

公司全体周转功率继续稳步优化。全体净运营周期(净运营周期=存货周转期+应收账款周转期-应付账款周转期)从2011年的挨近60天,下降到2017年的38天。其间,2017年存货周转天数为54天,自2014年以来出产功率不断进步,公司订单出产到整装出货速度加快。应收账款天数为33天,同比小幅优化。

应付账款天数为49天,公司上下游议价才能有所进步,一起也获益于内销收入占比进步。运营现金流较为足够,继续优于净赢利体现。

2017年3月,公司向9个方针非公开发行共新增股份51,119,800股,征集9.13亿元用于出资主动化晋级改造、智能家居、健康美容电器以及高端家用电动类厨房电器四个项目。其间,征集3.11 亿元投入空气净化器、清水器等智能家居电器项目、1.75亿投入电动牙刷类、美容仪(家用)等健康美容电器项目以及1.27亿投入果汁慢榨机、厨师机、破壁机等高端家用电动类厨房电器项目。上述项目投产后,估计给公司带来算计20亿元营收以及1.05亿元的净赢利。

短期仍然处于定增项目方案建造周期,未来项目投产有望逐渐进步公司收入规划。到2018年6月30日,智能家居电器以及健康美容电器项目仍然处于建造期,而高端电动厨房电器项目现已部分投产,在2018年1-6月期间,共完结效益606.60万元。咱们以为公司向智能家居电器、健康美容电器等产品线延伸,经过添加新品类,有望完结出售规划的横向添加。

截止2018年9月30日,公司控股股东为广东东菱凯琴集团,实践操控人为现任董事长郭建刚。控股股东兼并持股份额为67.49%,其间直接持股42.43%,经过香港公司东菱电器集团直接持股25.06%,股权集中度较高,可以保证公司战略的履行力度。

此外,公司现任董事、监事和高档办理层中持股较为的别离为董事曾展晖、财务总监杨芳欣算计持有公司0.93%股份。

一起公司施行股份回购,强化股东收益,继续反应出资者。公司于2018年9月28日至2019年月14日期间,累计回购股份11,964,883股,占公司总股本的1.47%,最高成交价为9.78元/股,最低成交价为6.94元/股,付出的总金额为9999.27万元(不含买卖费用)。

1、外销事务,2018年,美元兑人民币汇率中心价均价为6.62元,同比增值1.99%(其间,2018H1美元兑人民币中心价均价同比增值7.26%,同期公司外销收入同比-6.02%,而2018H2美元兑人民币汇率同比价值下降3.23%),咱们以为公司外销收入尽管遭到此影响,但在2018Q3收入端体现现已开端有显着改进,公司外销收入在产品结构改进一起公司采纳翻滚报价的方法调整出口价格,价风格整滞后于汇率动摇,因而估计公司外销收入体现优于人民币汇率体现。一起,公司出售存在季节性特征,一般以每年的下半年为出售旺季。因而咱们估计2018年公司外销或能完结同比+0.50%添加。

2019-2020年,咱们以为公司外销收入首要遭到新品涨价(归纳考虑汇率、原材料价格、劳动力本钱等要素,估计年涨价起伏在10%左右)以及出售量规划进步(Euromonitor估计全球小家电销量增速在2.3%~2.7%之间),归纳来看,咱们估计公司外销收入增速中枢或为+12.00%。

因为2019年,咱们华泰证券微观团队猜测美元兑人民币汇率中枢在6.8左右,咱们假定未来2年人民币坚持6.8中枢邻近动摇,因而2019年美元兑人民币汇率同比仍然有望完结同比2.85%的价值下降,一起公司仍然有望获益于调价的滞后影响,因而咱们估计2019-2020年外销收入或完结同比+15.00%添加。

一方面,跟着2019年美元兑人民币汇率改进以及原材料价格同比下降(华泰证券微观团队猜测PPI中枢仍大概率显着低于2018年),公司价格优势进步的一起,本钱压力有所缓解。另一方面,公司继续向ODM改变,参加产品的研制规划,把握产品产权,产品的议价才能有所进步。因而咱们估计公司2018-2020年外销毛利率具有逐渐进步空间,或别离为17.80%、18.40%、18.50%。

2、内销事务:公司内销收入首要来源于Donlim、摩飞、Barsetto三个品牌奉献,一起部分新引进品牌逐渐放量,最首要的驱动力来自于西式小家电在国内商场的出售遍及,咱们以为国内仍然处于西式小家电的加快遍及期,依据Euromonitor核算,曩昔5年绝大多数产品西式小家电出售量复合添加率均在15%以上,咱们估计国内西式小家电产品仍然有望坚持前史增速,一起咱们以为公司摩飞网红爆款方法现已得到商场认可,未来交际电商途径有望大幅进步未来内销量水平,有望显着超越职业收入增速,估计2019-2020年销量增速或到达30%左右。

一起,因为小家电产品均匀使用寿命只要1-3年,跟着产品专业化和复合化功用晋级,具有智能互联、差异化功用等模块的嵌入,使得产品更新换代的需求根底巨大。咱们关注到公司2018年下半年以来新品推出力度加大,各个品牌增速均有杰出体现(特别以摩飞品牌2018H2放量添加),咱们估计未来每年公司均有较大份额的新品上市,均价有望完结每年10%左右进步,因而结合工位未来价量预期,估计2018-2020年内销收入别离同比+19.15%、+40.00%、+40.00%。

公司现在具有年产小家电9500万台左右的产能(母公司2018年3月公告数据, 2018年8月31日,广东东菱凯琴集团有限公司2018年度第一期中期收据征集说明书,编号101801050.IB,新宝股份为母公司旗下首要家电企业),在原材料、外购件的收购上具有必定的规划经济效应。一起,咱们倾向于以为2019年原材料价格同比下降(华泰证券微观团队猜测2019年PPI中枢仍大概率显着低于2018年),公司本钱有望进一步下降。除此之外,咱们还以为公司有望经过产品出产途径标准化及主动化的投入来进步功率。全体上,咱们估计2018-2020年内销毛利率别离为30.20%、30.50%、30.50%。

公司出售费用首要为运费及报关费用,均首要遭到外销影响,2018Q1-Q3,公司出售费用率为3.68%(同比-0.17PCT),咱们估计因为公司2018年外销收入增速较慢,内销占比加大,以及加大线上途径推行,相应的出售费用率同比或有小幅下降。咱们以为在估计2019/2020年人民币汇率均有相对优势的布景下,公司海外竞赛力加大,需求转暖的状况下,公司出售费用率有望回升到4.10%。

2018Q1-Q3,公司办理及研制费用率为8.02%(同比+0.26PCT),咱们以为公司办理费用率前史改变较小,一起公司有望坚持对曩昔几年新产品的继续研制投入,估计2018-2020年办理及研制费用率或坚持相对安稳水平。公司财务费用遭到汇兑损益科目影响显着,2018Q1-Q3,汇兑收益比2017年同期添加9030万元。估计2018年全年因为汇兑损益影响财务费用为负,2019年美元兑人民币中心价仍然估计同比价值下降,2019年估计财务费用率为-0.59%,2020年因为汇兑损益估计影响削弱,财务费用率或进步至-0.32%。

咱们估计公司2018-2020年EPS为0.63、0.81、1.10元,截止2019年3月29日,职业可参阅公司2019年均匀PE为21.83x,比照职业基准,公司汇兑亏本估计削减,而内销商场产品晋级与途径扩张并重,有望共享西式小家电遍及需求盈余。认可给予公司2019年22-23x PE,对应方针价格17.82~18.63元,初次掩盖给予“买入”评级。

公司外销收入占比较大,假如海外需求下滑超预期,或许大幅影响公司收入及净赢利规划。

公司活跃开辟国内商场,做大自主品牌与署理品牌规划,经过结构性添加进步全体盈余水平。假如国内商场途径拓宽低于预期,或许导致公司盈余接受必定压力。

小家电职业较为涣散,公司首要产品集中于西式厨房小家电,一起活跃开发个人护理、清洁类小家电,假如所在细分职业有更多竞赛者参加,或许面对较大的价格竞赛压力,影响公司盈余水平。