- 服务热线13450675746

CONTACT DONGHONG

来源:欧宝体育网址导航 发布时间:2023-08-17 12:37:19

(原标题:IPO企业分析:凯旺科技(301182)——国内先进的安防设备连接器生产企业)

1.凯旺科技成立于2009年11月,主体业务是电子精密线缆连接组件的研发、生产和销售。公司技术中心研发实力较强,自主研发的IP67等级防水技术、阻断式防水技术、信号完整性处理技术等多项核心技术已形成规模化生产。公司合作的主要客户包括海康威视、大华股份、中兴通讯、宇视科技、韩华泰科等。

3.公司处于国家振兴电子与信息工业化的历史机遇期,凯旺科技积极向军工装备、轨道交通、医疗器械、新能源等领域拓展。公司本次募投项目全部达产后,将增强在安防设备领域电子精密线缆连接组件的供应能力,有效解决产能瓶颈问题。

4.公司具有研发和技术应用优势、客户群体优势、团队优势、产品质量控制优势和成本控制优势,同时也面临着产业规模亟需提升、融资渠道单一、专业人才不足和疫情期间采购、生产和销售环节的经营风险等。

河南凯旺电子科技股份有限公司(以下简称凯旺科技)是一家专注于电子精密线缆连接组件的研发、生产和销售的高新技术企业,目前产品主要使用在于安防设备和通讯设备等领域。公司致力于为安防、通讯等领域客户提供电子精密线缆连接组件的连接解决方案,并逐步向军工装备、轨道交通、医疗器械、新能源等领域积极拓展。

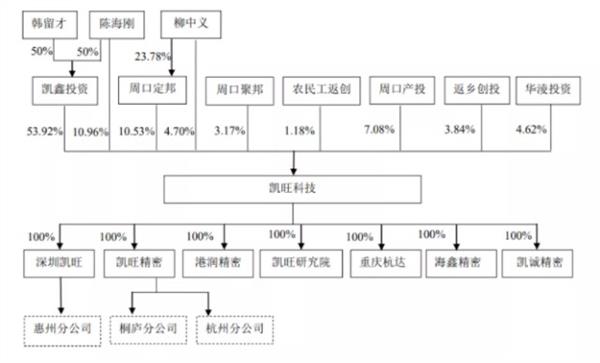

凯旺科技的前身周口市凯旺电子科技有限公司于2009年11月4日由陈海刚、陈子敬共同出资设立,设立时注册资本为500万元。首期出资150万元,其中陈海刚出资142.50万元,陈子敬出资7.50万元;第二期出资350万元,其中陈海刚出资332.50万元,陈子敬出资17.50万元。2016年11月30日,公司将整体变更设立股份公司。2018年12月19日,凯旺科技意农民工返创和周口产投对公司做增资,新增593.25万股。2019年12月5日,凯旺科技将公司股本由6,578.25万股增加到7,186.17万股,新增607.92万股。

公司的主营业务是关于电子精密线缆连接组件的研发和依托客户对产品需求的生产和销售,同时为客户在安防和通讯等领域提供电子精密线缆连接组件的连接解决方案。

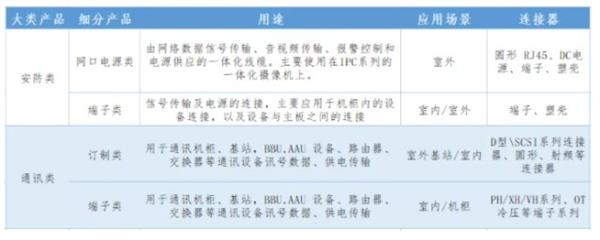

1.安防类精密线缆连接组件产品:主要使用在于安防监控系统中各类摄像机,如球型IP摄像机、半球IP摄像机、枪型IP摄像机和一体化IP摄像机等设备与交换机之间的数据传输连接。

2.通讯类精密线缆连接组件产品:产品大多数都用在通讯机房电源、数据通信、交换与传输、基站、存储等设备。

公司安防类精密线缆组件和通讯类精密线缆组件的用途及应用场景差异情况如下:

3.消费类及其他精密线缆连接组件产品:主要使用在于计算机、数码相机、平板电脑、轨道交通等设备。

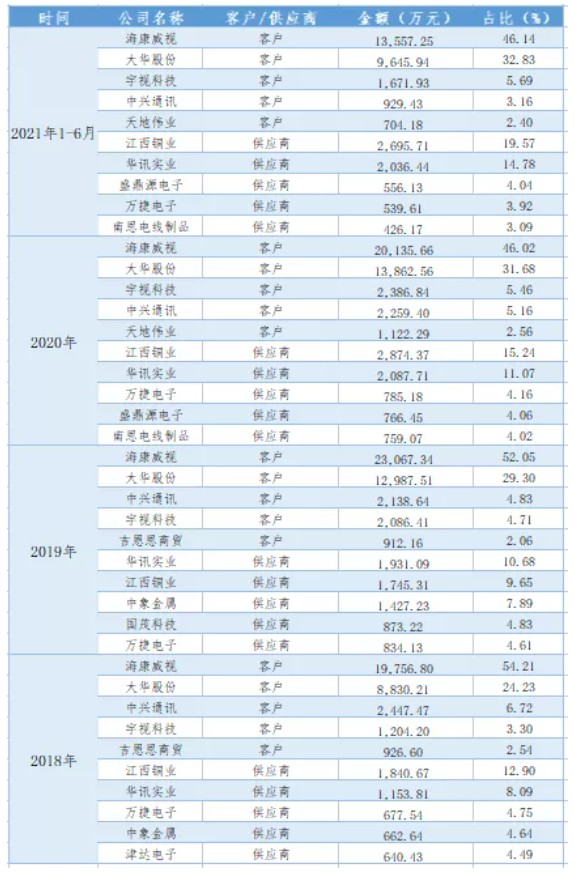

凯旺科技在安防领域具有较强的竞争优势,除海康威视和大华股份外,与宇视科技、韩华泰科、天地伟业、苏州科达等国内外知名安防领域客户建立了长期的合作伙伴关系。在2021年1-6月,公司的前五大供应商是:江西铜业、华讯实业、盛鼎源电子、万捷电子和南斯电线%。。

公司通过向客户提供应用于安防、通讯、消费电子等领域的电子精密线缆连接组件实现盈利,同时持续加强电子精密线缆连接组件的研发,不断推出新产品,实现用户不断的提高的多样化需求,提升核心竞争力,增强盈利能力。

公司坚持新产品研究开发创新和生产加工技术创新并进的发展策略,设立技术中心,下设连接器研发部、电线研发部、线装研发部,负责各自领域产品的设计与开发,同时进行产品生产标准的制定。

公司的主要原材料为铜材、胶料、线材、插头组件及端子等,采用“以销定产、以产定购”的采购模式。公司成立了稳定的原材料采购渠道以保证原材料的及时、充足供应,按照每个客户订单及生产经营计划采用持续分批量的方式采购原材料,采购定价方式为市场定价。

目前,公司产品主要使用在于安防、通讯及消费电子领域,产品品种类型繁多,不同客户对线缆组件的规格、性能要求有所差别,因此企业主要按照每个客户订单来确定生产计划,采取“以销定产”的生产模式,以自主生产为主,部分生产环节进行外协加工,形成了自主生产和外协加工两种模式。

公司采取直销的销售模式,直接面向下游客户。电子精密线缆连接组件算是专业定制化程度较高的产品,企业主要通过行业展会、新产品推介会、客户拜访等方式与客户进行广泛接触,同时凭借稳定的产品质量、快速响应能力、规模化的生产能力、优质的服务实现用户多样化的产品需求,与主要客户建立了长期稳定的合作关系。

公司的实际控制人陈海刚、韩留才夫妇直接和间接合计持有公司64.88%的股份,处于绝对控股地位。

截止2021年12月23日,前十大股东合计持股71,891,998股,占比75.02%,情况如下:

深圳市凯旺电子有限公司:主要是做电子精密线缆连接组件的研发、生产和销售。

重庆杭达电子有限公司:为就近向海康威视在重庆的下属企业来提供电子精密线缆连接组件产品及物流仓储服务。

河南凯旺新材料研究院有限公司:主要是做精密连接器组件的研发、应用,以期为公司主要营业业务向军工装备、轨道交通等领域拓展提供研发技术支持。

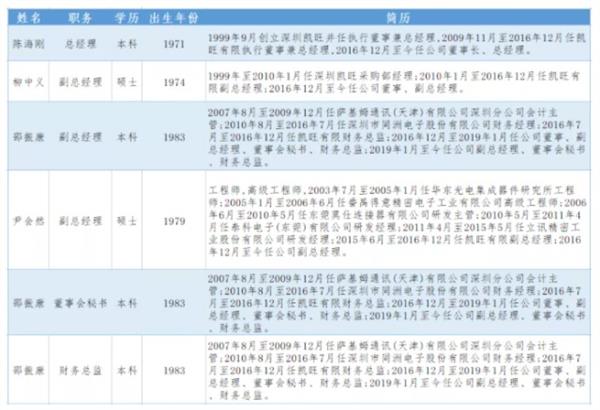

公司的高层管理团队在精密电子工业领域、财务、投资和管理方面具有着丰富的实战经验和知识积累。

报告期内,凯旺科技营业收入分别是36,446.92万元、44,318.68万元、43,755.07万元和29,383.00万元,2019年营业收入较2018年增长21.60%,主要系公司自身竞争能力提升及下游安防行业的加快速度进行发展带动公司业务规模的迅速增加。受2020年初疫情影响,2020年1-6月营业收入较2019年同期营业收入下滑20.08%,虽疫情逐步得到控制,公司2020年下半年营业收入呈恢复性增长态势,较2019年同期有所提升,基于2020年上半年营业收入下滑幅度较大,2020年整年度营业收入较2019年相比基本稳定。

报告期内,公司通过不断开发新产品、加强生产管理、控制生产所带来的成本等方式提升主营业务毛利率,主营业务毛利率分别是20.88%、24.73%、21.90%和19.55%。

报告期内,公司基本的产品按照应用领域划分为安防类精密线缆连接组件、通讯类精密线缆连接组件、消费类及其他精密线月的中报中三类产品的营业收入分别是:27,120.42万元、414.97万元、1,417.17万元,其分别占比为93.67%、1.43%、4.89%。

报告期内,凯旺科技分别于2018年12月、2019年12月进行了两次增资。

2018年12月19日,凯旺科技同意农民工返创和周口产投对公司做增资,本次增资完成后,公司股本由5,985.00万股增加至6,578.25万股,新增加593.25万股股本由农民工返创、周口产投按5.90元/股以现金方式认购;其中农民工返创认购84.75万股,认购金额500.025万元,周口产投认购508.50万股,认购金额3,000.15万元。

2019年12月5日,凯旺科技将公司股本由6,578.25万股增加到7,186.17万股,新增加的607.92万股股本由返乡创投、华淩投资按7.24元/股的价格以现金方式认购;其中返乡创投认276.24万股,认购金额1,999.9776万元,华淩投资认购331.68万股,认购金额2,400.00万元。

根据《深圳证券交易所创业板股票上市规则》第2.1.2条,凯旺科技选择第一套标准,即最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

截至2021年12月27日,凯旺科技的开盘价为38.5元/股,收盘价为36.15元/股,换手率达30.61%,动态市盈率为58.45,总市值达34.64亿。

凯旺科技发行拟募集资金29,897.62万元,这次募集资金的运用主要围绕现有的主营业务和投资项目,分别为精密连接器及连接组件产能扩展项目、研发中心建设项目和补充流动资金项目,其中精密连接器及连接组件产能扩展项目可以有明显效果地的补充现有公司产品品种类型以及提升产能,该项目将增强公司在安防设备领域电子精密线缆连接组件的供应能力。

本项目由凯旺科技负责实施,计划利用公司现有厂房做装修改造,包括防静电无尘生产车间2层,普通生产车间2层,同时购置国内外先进生产及检测设备。通过本项目的实施,将增强公司在安防设备领域电子精密线缆连接组件的供应能力,有效解决产能瓶颈问题。同时,为公司产品在其他领域的拓展提供产能保证,为公司带来良好的回报和经济效益。

本项目由凯旺科技负责实施,项目计划使用公司已有的自有厂房做更新改造,建设项目为6,000平方米研发中心及实验室土建、内部装修及配套基础设施建设,同时计划购置研发设备、研发软件。本项目的实施将为公司优化生产的基本工艺技术提供技术创新研究平台,逐步优化产品生产技术和工艺水平,丰富公司的产品体系,从而有效提升公司的综合竞争力。

凯旺科技做补充流动资金项目,为业务规模的加快速度进行发展准备了一定的运用资金作为资金支持。募集资金补充流动资金后,可增加公司流动资产规模,降低公司的资产负债率,提升公司的偿还债务的能力,在某些特定的程度上满足公司运用资金的需求,有助于公司整体经营规模的扩大和运营效率的提升。

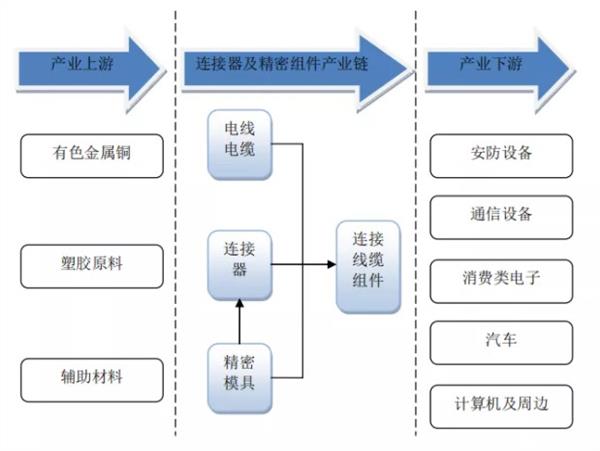

凯旺科技主营业务为电子精密线缆连接组件的研发、生产和销售,所处行业为连接器行业。连接器是在各类电子系统中实现器件与器件、组件与组件、系统与系统之间进行电气连接和信号传递作用的基础元器件,是构成一个完整系统所必不可少的部件。电子精密线缆连接组件是由连接器和电线电缆通过一定的端接方式和防护方法组装而成的电子元器件。

连接器最初主要使用在于军事工业领域,其大规模的民用始于二战以后。目前连接器已大范围的应用于通信、消费电子、安防、计算机、汽车、轨道交通等领域。

根据中国产业信息网公布的多个方面数据显示,连接器的全球市场规模已从2011年的489亿美元增长到2019年的722亿美元。

根据中国产业信息网公布的多个方面数据显示,2011年到2019年,中国连接器市场规模由113亿美元增长到227亿美元。

连接器作为电子电路中沟通的桥梁,大范围的应用于通信、安防、消费电子、计算机、汽车、轨道交通等领域,行业产业链如下:

上业为凯旺科技所处的中业提供了充足、稳定的原材料,其主要有:铜材、胶料、辅助材料等,其中,铜材占连接器成本较大,胶料、辅助材料次之。

连接器及精密组件的下业多、分布广,大多数的电子科技类产品都能成为连接器及精密组件的下游需求市场,精密组件的产品链会慢慢的丰富。

为满足安防监控领域对高清图像实时传输的要求,具有信号传输功能的连接器在性能上要一直优化升级,使其达到高频高速传输的特性。

科技的进步对高清图像的处理和数据传输提出了更高的要求,需要防止因传输系统的气密性问题对高清图像和数据的传输产生不良影响,连接器及组件一定要通过结构设计及相关工艺处理达到高度气密性的要求。

早期的连接器及线缆组件由于连接点众多,配套扩充卡槽复杂,导致体积空间较大。随着5G时代的到来,电路集成及便捷性要求不断的提高,小型化、便携化更多成为客户的关注点,成为行业未来发展趋势。

国际上,连接器行业有代表性的先进企业是泰科(Tyco)、莫仕(Molex)、安费诺(Amphenol)等,凭借技术和规模优势在高端连接器市场占据领先地位。

在国内,连接器公司数众多,生产的高端连接器同国际跨国巨头生产的产品虽在性能方面存在一定差距,但通过国家政策的支持、企业研发能力的持续提高,差距逐渐缩小,并且国内企业还拥有国际跨国企业没办法比拟的部分优势,如低成本、贴近客户、快速反应等。

1941年泰科企业在美国成立,目前是全球知名的连接器制造商,经营事物的规模涉及通信设施、汽车、医疗设施等多个领域。

美国安费诺企业成立于1932年,是全球知名的连接器制造商之一。主要生产电子和光纤连接器、同轴和扁平带状电缆以及提供各类互联系统。产品主要使用在于通讯和信息处理、航空航天、军事电子、汽车、铁路、其他交通运输和工业应用等领域。

立讯精密工业股份有限公司在2004年成立,2010年在深圳证券交易所挂牌上市。该企业主要生产经营连接线、连接器、声学、无线充电、马达及天线等零组件、模组与配件类产品,产品大范围的应用于电脑及周边、消费电子、通讯、汽车及医疗等领域。

深圳市得润电子股份有限公司在1992年成立,2006年在深圳证券交易所挂牌上市。该公司主要经营电子连接器和精密组件的研发、制造和销售,产品涵盖消费电子领域及汽车领域。该公司产品大范围的应用于家用电器、计算机及外围设备、智能手机、可穿戴设备、智能汽车、新能源汽车等各个领域。

凯旺科技的技术中心研发实力较强,通过结合客户产品特点,自主研发形成了圆形 RJ45 连接器、防水连接装置、阻断防水结构的线缆、高速传输圆形连接器等 124 项专利技术,自主研发的IP67等级防水技术、阻断式防水技术、信号完整性处理技术等多项核心技术已形成规模化生产,公司的防水连接器专利为客户解决了安防设备特殊的气密性要求。

凯旺科学技术拥有优质稳定的客户群体,主要客户包括海康威视、大华股份、中兴通讯、宇视科技、韩华泰科等。公司2017年和2018年连续两年被海康威视授予“最佳服务奖”,被大华股份授予“优秀供应商”称号;2020年度被海康威视授予了“优秀供应商”称号,被大华股份评为“战略供应商”。

凯旺科技为吸引和留住优秀人才,为充分调动公司中高层管理人员、业务骨干的积极性,成立了周口定邦、周口聚邦两个员工持股平台,为公司经营管理团队的稳定和业务持续发展提供了保障。

凯旺科技通过在产品设计开发、采购、生产和售后等过程中实施标准化管理和控制,实现对产品质量的全方位控制;并通过垂直一体化的产业链条,确保从原材料到产品质量的一致性和可靠性。公司在设计开发方面,实现产品零部件的系列化、标准化、通用化,尽可能降低物料损耗成本;在采购方面,建立了合理的询、议、比价机制及高效的成本分析系统;在生产环节,全面实施“不接受不良品”、“不制造不良品”、“不传递不良品”的品质管理文化。

1.产能规模亟需提升。随着下游市场需求的增加,凯旺科技业务规模持续增长,产能相对不足成为公司逐步发展的瓶颈之一,制约了公司将积累的技术、产品、客户等优势进一步转化为经济效益。

2.融资渠道单一。凯旺科技现有资金规模及融资状况不足以满足其加快速度进行发展的需要,公司亟需扩宽融资渠道、增加融资规模、增强资金实力。

3.专业人才不足。由于企业主要生产经营场所位于周口市沈丘县,同等条件下对人才的吸引力不如一线城市,公司在招聘人才尤其是高端专业人才方面存在劣势。

凯旺科技存在客户集中即重大客户依赖的风险、疫情期间业绩下滑幅度继续扩大、原材料价格持续上涨、人力成本上升、市场之间的竞争、人才流失及员工变动、产品质量、经营业绩季节性波动、业绩增长不可持续和“新冠疫情”影响采购、生产、销售环节的经营风险等。

证券之星估值分析提示中兴通讯盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示得润电子盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示大华股份盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示海康威视盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示立讯精密盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示凯旺科技盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示江西铜业盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示苏州科达盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:二手带式压榨机过滤机一套